Действующая система взаиморасчетов в прямом возмещении убытков (ПВУ) ставит страховщиков ОСАГО в неравное положение: де-факто она наказывает рублем компании, которые платят своим клиентам больше (см. врезку слева). Сами страховщики объясняют разницу в результатах ПВУ различиями в застрахованных автопарках, а также возможностью селекции убытков (см. нижнюю врезку) и занижения выплат ввиду отсутствия работоспособной единой методики определения размера ущерба.

Действующая система взаиморасчетов в прямом возмещении убытков (ПВУ) ставит страховщиков ОСАГО в неравное положение: де-факто она наказывает рублем компании, которые платят своим клиентам больше (см. врезку слева). Сами страховщики объясняют разницу в результатах ПВУ различиями в застрахованных автопарках, а также возможностью селекции убытков (см. нижнюю врезку) и занижения выплат ввиду отсутствия работоспособной единой методики определения размера ущерба.

Предполагалось, что эту проблему решит бельгийская система ПВУ, которая должна была заработать с лета. По бельгийской системе страховщик виновника ДТП будет перечислять в клиринговую систему РСА всю сумму убытка, а не «фикс», как раньше. Фиксированными суммами расчеты будут проводиться только со страховщиком потерпевшего. Однако размер «фикса» будет зависеть от диапазона, в который попал убыток. Размер диапазонов (их будет два или три) будет определяться случайным образом, а «фикс» – вычисляться как среднее арифметическое выплат, попавших в соответствующий диапазон. В результате размер «фикса», который получит страховщик потерпевшего, будет непредсказуем.

Как ожидается, непредсказуемость размера получаемого страховщиком потерпевшего «фикса» лишит страховщиков стимула заниматься селекцией убытков и занижать выплаты потерпевшим. Наличие же диапазонов выплат должно снять проблему различий в застрахованных автопарках.

Селекция убытков

Система взаиморасчетов в ПВУ породила так называемую селекцию убытков: некоторые страховщики стараются отказывать в приеме заявлений у потерпевших в случае, если убыток превышает «фикс». Сам по себе такой надуманный отказ незаконен. Однако существуют и «легальные» методы селекции. Например, некоторые страховщики используют специальные рекламные акции, в которых обещают своим клиентам урегулирование в сжатые сроки в случае обращения по небольшим убыткам (не превышающим размер «фикса»). Это позволяет получить доход за счет других страховщиков – участников системы.

Однако переход на новую систему взаиморасчетов пока отложен на неопределенное время, поскольку требует, в частности, изменения нынешней системы бухгалтерского учета в рамках ПВУ и внесения изменений в соответствующие нормативные документы.

Тем временем система ПВУ работает по-прежнему. АСН решило выяснить, каковы ее нынешние результаты.

Для этого АСН проанализировало данные ФСФР за первый квартал 2013 г. Они содержат информацию об учтенных страховщиками суммах выплат в рамках системы ПВУ, а не о реальных суммах, которые компании должны заплатить друг другу. Это несколько искажает реальную картину взаиморасчетов из-за временного промежутка между выплатой потерпевшему и получением фикса от страховщика виновника аварии. Тем не менее, по данным ФСФР можно вычислить

для страховщика потерпевшего:

среднюю выплату страховщика потерпевшему в рамках ПВУ;

средний получаемый страховщиком потерпевшего «фикс»;

и для страховщика виновника:

среднюю выплату страховщиков потерпевших за страховщика виновника ДТП;

средний перечисляемый страховщиком виновника «фикс».

Если страховщик получает в среднем «доход» на каждом урегулированном им страховом событии и если этот доход больше среднего «убытка» от события, которое урегулируется за него другими страховщиками, то можно утверждать, что он зарабатывает на ПВУ.

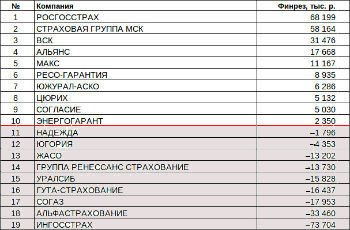

На основе данных ФСФР АСН попыталось рассчитать гипотетический финансовый результат первого квартала 2013 г. для каждого из страховщиков. Поскольку речь идет о расчете средних значений, для репрезентативности были исключены страховщики, урегулировавшие за три месяца менее 1 тыс. убытков по ПВУ.

За 9 месяцев, прошедшие с предыдущего подобного анализа, ситуация принципиально не изменилась: зарабатывают и теряют на системе ПВУ те же страховщики, что и раньше.

По информации asn-news.ru